Namen, Anschriften und Co. können sich ändern, das gilt sowohl für natürliche als auch für juristische Personen. Damit der Schweizer Staat ebenso wie seine ausländischen Counterparts finanzielle Aktivitäten und Transaktionen zuverlässig der richtigen Person zuordnen können, braucht es ein eindeutiges Identifizierungsmerkmal. Dieses Merkmal wird als Steueridentifikationsnummer (TIN) bezeichnet.

Was ist die Steueridentifikationsnummer (TIN)?

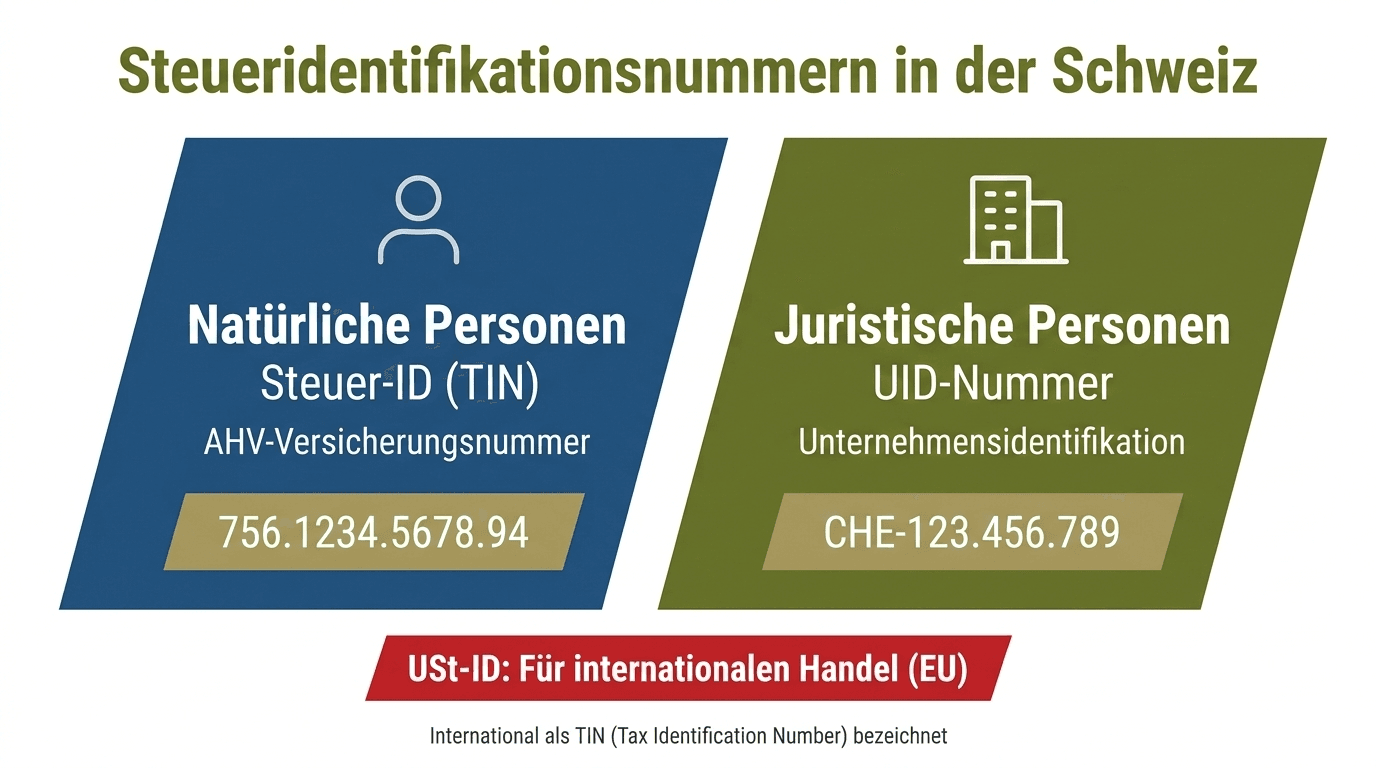

Die Steueridentifikationsnummer dient der eindeutigen Identifikation von Personen innerhalb des Internationalen Automatischen Informationsaustauschs (AIA). Juristische Personen verfügen über Unternehmensidentifikationsnummern (UID), während natürliche, in der Schweiz ansässige Personen Steuer-IDs haben. Die Steuer-ID ist schlichtweg die AHV-Versicherungsnummer beziehungsweise Sozialversicherungsnummer. International wird die Steueridentifikation (SIN) zumeist als TIN (Englisch: Tax Identification Number) bezeichnet.

Was ist die Steuer-ID?

Die Steuer-ID gilt für natürliche Personen. Welche Steuer die kantonale Steuerverwaltung verlangt, ist abhängig von der Steuererklärung, der eingereichten Belege, der durchgeführten Untersuchungen (nach Art. 174 StG) und finanziellen Aktivitäten im Ausland. Es ist somit essenziell, ein durchgängiges und beständiges Merkmal zu finden, dem all diese Sachverhalte zugeteilt werden können. Auch das Bilden von stillen Reserven kann von Nutzen sein.

Wofür wird die Steuer-ID verwendet?

Während für ausländische Informationen in der Vergangenheit ein Amtshilfeersuchen notwendig war, trägt seit 2017 das AIA wesentlich dazu bei, dass dieser Austausch automatisch stattfindet. Ausländische Banken liefern dabei Informationen zu Bankkonten und Wertschriftendepots an inländische Behörden.

Die Steueridentifikationsnummer (SIN) beziehungsweise die Tax Identification Number (TIN) sorgt dafür, dass diese tatsächlich der richtigen steuerpflichtigen Person zugewiesen werden. Die TIN ändert sich im Gegensatz zum Namen, auch bei Heirat oder Namensänderung nicht und kann auch nicht doppelt vorliegen.

Die international einheitliche Identifikationsnummer fördert nicht nur eine richtige Besteuerung und erleichtert steuerliche Angelegenheiten, sondern trägt auch dazu bei, grenzüberschreitende Steuerhinterziehung zu erschweren, da sie die Zusammenarbeit zwischen verschiedenen Ländern verbessert.

Wie ist die Steuer-ID aufgebaut?

Die Steueridentifikationsnummer besteht aus drei Teilen.

- 1-3 – Die ersten drei Ziffern stellen den Ländercode dar. Schweizer AHV-Nummern beginnen somit mit 756.

- 4-12 – Danach kommt eine neunstellige, persönliche, „nicht sprechende“-Nummer.

- 13 – Die letzte Zahl stellt eine Prüfziffer nach der Form EAN-13 dar.

Die Steuernummer wird durch drei Punkte getrennt. Ein Beispiel für die Steueridentifikationsnummer sieht wie folgt aus:

756.1234.4567.94

Bis zum Jahr 2008 bestand die AHV-Nummer aus insgesamt 11 Ziffern. Das neue 13-stellige-Konzept der Steueridentifikationsnummer (SIN) soll zum besseren Schutz der Bürger-Daten beitragen.

Auskunft über die Steuer-ID

Die AHV-Nummer beziehungsweise die Steuer-ID erhalten Kinder im Grunde schon kurz nach der Geburt. Kinder, die in der Schweiz geboren werden und ihren Wohnsitz dort haben, erhalten die Versichertennummer automatisch und unabhängig ihrer Nationalität. Die Steuernummer kann auf unterschiedliche Wege in Erfahrung gebracht werden. Dazu zählen:

- der Arbeitgeber, sofern sich Personen in einem Arbeitsverhältnis befinden.

- die Krankenversicherungskarte / Krankenversicherung, sofern Personen in der Schweiz versichert sind.

- die Ausgleichskasse, sofern Personen aktuell nicht erwerbstätig oder selbstständig sind.

Was ist die UID-Nummer?

Im Gegensatz zu natürlichen Personen erhalten Unternehmen beziehungsweise juristische Personen in der Schweiz eine einheitliche Unternehmensidentifikationsnummer (UID). Die UID-Nummer dient der eindeutigen und dauerhaften Identifikation von Unternehmen beim Behördenkontakt. Die Unternehmensidentifikationsnummer ersetzt seit 2011 alle in der öffentlichen Verwaltung existierenden Identifikationsnummern (z. B. Mehrwertsteuernummer, Handelsregisternummer).

Wie läuft die Vergabe der UID-Nummer ab?

Die UID wird automatisch und kostenlos durch das BFS (Bundesamt für Statistik) erteilt, sobald sich ein Unternehmen in einem Schweizer Verwaltungsregister einträgt, das an das UID-Register angeschlossen ist. Dazu zählen zum Beispiel die AHV-Ausgleichskasse, das Handelsregister oder das Mehrwertsteuerregister. Der Unternehmensbegriff wird im UID-Register bewusst breit definiert. Daher werden zum Beispiel auch Stiftungen, Vereine und Einheiten des öffentlichen Rechts als Unternehmen im weiten Sinne gesehen.

Auch Gemeinden und Kantone aus dem öffentlichen Sektor verfügen über ihre eigene UIDs, ebenso wie der Bund, Departemente und Bundesämter.

Es ist nicht möglich, eine UID-Nummer direkt beim BFS anzufordern.

Wofür wird die UID-Nummer genutzt?

Die UID erreicht die administrative Entlastung von Unternehmen sowie die Optimierung der Zusammenarbeit zwischen Unternehmen und Behörden. Unternehmen stehen kontinuierlich mit öffentlichen Verwaltungen in Kontakt (z. B. Abrechnung der AHV-Beiträge oder Mehrwertsteuer, Eintrag ins Handelsregister).

Die Schweizer UID-Nummer erlaubt die Identifizierung mittels einer einzigen Nummer. Änderungen das Unternehmen betreffend (z. B. Sitzverlegung, Namensänderung) werden vom UID-System erfasst und automatisch an angebundene Behörden weitergegeben.

Das UID-Register liefert zudem ein aktuelles und vollständiges Register für Unternehmensstammdaten. Verwaltungsstellen, die darauf Zugriff haben, können ihre Daten somit ohne grossen Aufwand abgleichen und aktualisieren.

Auch für Unternehmen bietet das UID-Register eine zentrale Anlaufstelle, was aktuelle Firmendaten von Kunden und Geschäftspartner betrifft.

UID-Register: Inhalte

Im UID-Register werden die wichtigsten Unternehmensdaten gesammelt. Dazu zählen:

- der Firmenname,

- die Domizil-Adresse,

- die Rechtsform

- und sofern vorhanden Einträge zu Mehrwertsteuer- und Handelsregister.

Diese Informationen können öffentlich eingesehen werden. Detailliertere Informationen, die zum Beispiel die wirtschaftliche Tätigkeit betreffen, sind nur für das eigene Unternehmen und die Verwaltung ersichtlich.

Wie ist die UID aufgebaut?

Die Schweizer UID-Nummer besteht aus dem Länderkürzel „CHE“ und neun Ziffern. Diese Ziffern werden zufällig zugeteilt, wodurch sie auch keinerlei Informationen über das Unternehmen enthalten.

Es gibt zwei gültige Schreibweisen für die UID:

- durchgängige Schreibweise: CHE123456789

- Schreibweise mit Bindestrichen und Punkten: CHE-123.456.789

Letztere wird häufig aufgrund der besseren Übersichtlichkeit bevorzugt.

Es ist möglich, dass die UID zum Schluss mit einer Ergänzung versehen wird. Diese Ergänzung liefert Aufschluss über einen Handelsregistereintrag (HR), eine Mehrwertsteuerpflicht (MWST oder VAT, IVA, TVA) oder beides (HR/MWST). So kann auch von Dritten geprüft werden, ob ein Unternehmen mehrwertsteuerpflichtig ist.

Damit die Identifikationsnummer auch dann gleich bleibt, wenn sich der Eintrag oder die Mehrwertsteuerpflicht ändert, sind diese Ergänzungen kein fester Bestandteil der UID.

Verwechslungsgefahr: UID-Nummer in der Schweiz und in der EU

Vorsicht ist im internationalen Rahmen geboten. In der EU wird unter der Abkürzung UID nämlich die die Umsatzsteuer-Identifikationsnummer verstanden. Diese wird eingesetzt, wenn Waren oder Dienstleistungen aus einem EU-Land in einen anderen europäischen Staat geliefert werden. Die UID-Nummer der Schweiz entspricht somit nicht der UID-Nummer seiner europäischen Nachbarstaaten.

Was ist die USt-ID?

Die Umsatzsteuer-Identifikationsnummer (USt-ID) kennzeichnet Unternehmen für mehrwertsteuerpflichtige grenzüberschreitende Lieferungen und Dienstleistungen in der EU. In der Schweiz wird sie auch als Mehrwertsteuer-Identifikationsnummer (MWST-Nr.) bezeichnet.

Vergabe und Aufbau der USt-ID

Die USt-ID wird von der Eidgenössischen Steuerverwaltung (ESTV) bei der Registrierung für die Mehrwertsteuer automatisch vergeben. Sie beginnt mit „CHE“ und neun Ziffern, z. B. CHE-123.456.789 MWST.

Nutzen der USt-ID

Die USt-ID erleichtert die Mehrwertsteuerabwicklung im internationalen Handel, ermöglicht die eindeutige Identifikation von Unternehmen und vermeidet Doppelbesteuerung.

Unterschiede zwischen Steuer-ID, UID und USt-ID

- Steuer-ID: Identifiziert natürliche Personen für steuerliche Zwecke innerhalb des Landes (z. B. AHV-Nummer in der Schweiz).

- UID: Dient der eindeutigen Identifikation von Unternehmen im nationalen Kontext.

- USt-ID: Wird für die Identifikation von Unternehmen im internationalen Handel, insbesondere innerhalb der EU, verwendet.